📌

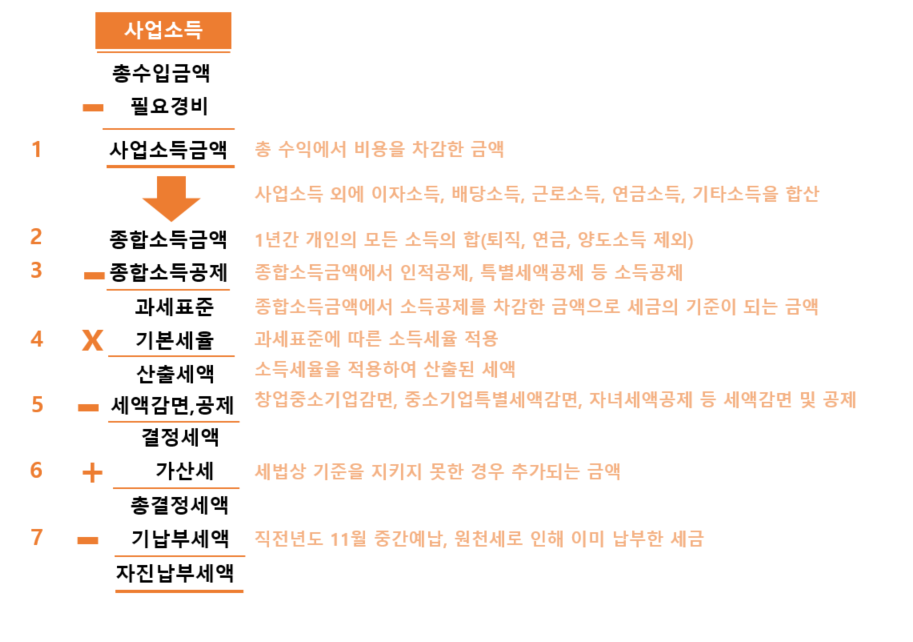

종합소득세는 다음과 같은 계산구조로 산출됩니다.

1. 사업소득금액 은 총수입금액(매출총액)에서

필요경비(비용)을 차감하여 산정됩니다.

2. 사업소득 외에도 일년 동안에 이자, 배당, 근로, 연금,

기타소득 이 있다면 모두 합산하여 종합소득금액 을

산출합니다.

3. 종합소득금액을 감소시키는 인적공제, 특별소득공제,

노란우산공제 등 소득공제 를 차감합니다.

4. 종합소득금액에서 소득공제를 차감한 금액,

즉 과세표준 에서 세율을 적용하여 산출세액을 산정합니다.

5. 산출세액을 감소시키는 세액 감면 및 공제 를 차감하여

최종 결정세액 을 산출합니다.

6. 세법상 기준을 지키지 못한 경우 추가되는 가산세 를

결정세액에서 가산합니다.

7. 결정세액에서 가산세를 합산한 후 총납부하게 될 세액인

총결정세액 이 산출됩니다.

그런데 소득세 중간예납, 원천세를 통해

미리 납부한 세금이 있다면, 기납부세액 으로 차감하여

산출된 자진납부세액 만큼 종합소득세를 납부하면 됩니다.

* 기납부세액이 총결정세액보다 많은 경우에는

미리 납부한 금액을 돌려받게 (환급 ) 됩니다.